碧桂园服务,当前市值近2000亿港币,市盈率高达80倍,远超茅台的55倍;

华润万象生活,当前市值超900亿港币,市盈率170倍;

融创服务,市值750亿,市盈率140倍。

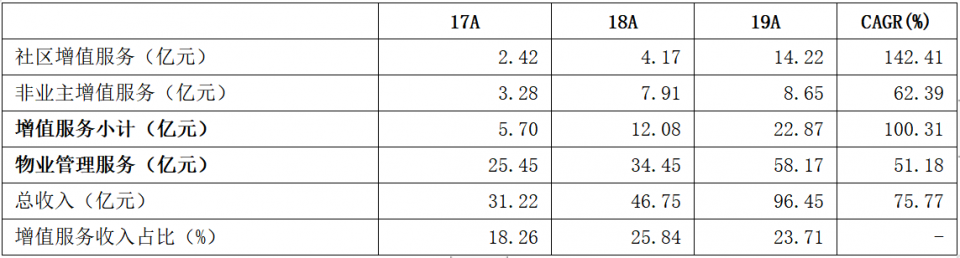

高成长:三年利润复合增速超100%,从2017年到2019年,碧桂园服务的收入分别为31.22亿、46.75亿、96.45亿,三年复合增速75.77%。

相应的,这三年归母净利润分别为4.02亿、9.23亿、16.71亿,三年复合增速达到103.88%。

相应的,这三年归母净利润分别为4.02亿、9.23亿、16.71亿,三年复合增速达到103.88%。

收入高确定性:

物管业务未来三年平均收入增速有望超40%

物业管理公司的业务分为物业管理服务、业主增值服务(又叫“社区增值服务”)、开发商增值服务(又叫“非业主增值服务”)三块,其中业主增值服务和开发商增值服务统称“增值服务”。

物业管理公司的主要收入来源为物业管理业务,从2017年到2019年,收入占比分别为81.51%、73.70%、60.31%。物业管理收入具备高度的确定性,物业收入=每平米物业费*在管面积。

由于物业费提价能力有限,老房子增加物业费试试,肯定被业主怼死。物管收入的增长主要靠在管面积驱动。换句话说,卖的新房多了,物业费高了,收入相应提升。碧桂园是拿地大户、销售大户,碧桂园服务背靠大树好乘凉。

2020年,碧桂园累计实现归属本公司股东权益的合同销售额约5706.6亿元,比2019年提升了3.34%;归属本公司股东权益的合同销售建筑面积约6733万平方米,比2019年提长了7.95%。

储备面积陆续转化为“新增在管面积”,这是物管收入高确定性的根本原因。 截止2020年上半年,公司储备面积高达4263万平米,储备面积/在管面积高达133.43%,按照住宅物业滞后2-3年的交房节奏,未来3年在管面积平均增速为44.48%。

截止2020年上半年,公司储备面积高达4263万平米,储备面积/在管面积高达133.43%,按照住宅物业滞后2-3年的交房节奏,未来3年在管面积平均增速为44.48%。

高预收+轻资产:现金流极好

物管费先收钱后服务:下游占款能力强。物业管理一般为先收费后提供服务,因此,预收账款占比较高(新收入准则下预收账款改为“合同负债”),公司17-19年合同负债分别为5.57亿、10亿、16.18亿元,合同负债/收入分别为17.84%、21.39%、16.78%。同一时期,贵州茅台合同负债/收入分别为24.78%、18.44%、16.08%,碧桂园服务在对下游的占款能力上堪比茅台。轻资产:无需拿地、资本开支小,资本开支主要用于并购。物业管理与房地产开发不同,无需拿地,资本开支主要用于并购形成商誉。

从资产负债表看,公司17-19年,现金及等价物/总资产比例分别为75.76%、70.07%、56.35%,商誉/总资产比例分别为0.60%、12.43%、13.07%,现金及其等价物、商誉二者合计占总资产比例分别为76.36%、82.50%、68.42%。这家公司简直是现金奶牛,19年现金及等价物占比有所下降,主要是公司19年买入流动性较好的金融资产“以公允价值计量且变动计入当期损益的金融资产”(占总资产的比例为10.44%)。 备注:每一元利润含金量为营活动现金流净额/归母净利润”比值。

备注:每一元利润含金量为营活动现金流净额/归母净利润”比值。

现金流极好,每一元利润含金量高达2元。从公司每一元利润含金量数据看,17-19年,公司每一元利润含金量分别为2.20元、1.68元、1.95元。贵州茅台17-19年,每一元利润含金量分别为0.82元、1.18元、1.10元。茅台和碧桂园服务同为轻资产行业,折旧和摊销对现金流的扰动较小,具备可比性。

过去3年,碧桂园服务每一元利润含金量高达2元,大幅超过茅台的1.10元,主要原因是碧桂园服务“消灭”了存货(物业管理卖的是服务,服务没有产生存货)。

尽管茅台对上下游占款能力较强,但需要存货维持销售(而存货占用了资金较多),因此碧桂园服务现金创造能力强于贵州茅台。利润波动小,根据财务成本原理:利润波动=收入波动*DOL*DFL,其中DOL为经营杠杆,DFL为财务杠杆。

由于公司轻资产,所以经营杠杆较低;由于公司占款能力较强,现金流极好;公司有息负债率接近0,财务杠杆较低。低经营杠杆、低财务杠杆意味着公司利润波动较小,财务上也能验证公司商业模式的优秀。

劳动力成本上升 但利润增速更高,从2017到2019年,公司收入端复合增速75.77%,利润端复合增速103.88%,利润增速显著高于收入增速。碧桂园是有名的郊县楼盘天王,所以人工成本低。

劳动力成本上升 但利润增速更高,从2017到2019年,公司收入端复合增速75.77%,利润端复合增速103.88%,利润增速显著高于收入增速。碧桂园是有名的郊县楼盘天王,所以人工成本低。

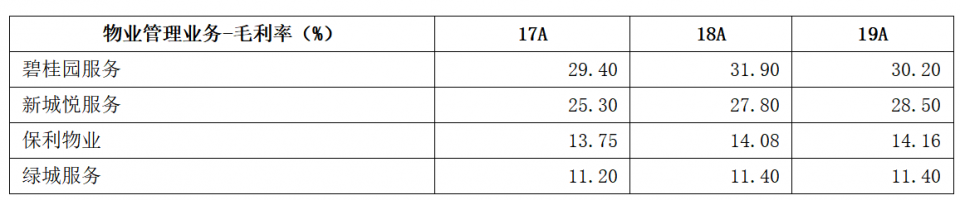

碧桂园服务、新城悦服务深耕三四线,物业管理业务毛利率都在25%以上,显著高于深耕一二线城市的保利物业和绿城服务,后两家都低于15%。

物业行业比起茅台 还是差远了,物业行业看上去不错,啥啥都好,但真是比不上茅台。有几个原因。这些物业公司附着在母体上生存,象碧桂园、中海、万科等,如果碧桂园新房销量下降,物业公司将成为无源之水。而且,老住宅物业费很难提高,只能通过增值服务费动手脚。收增值服务费有政策风险,最近,万科物业在哈尔滨打了一场官司。

物业行业比起茅台 还是差远了,物业行业看上去不错,啥啥都好,但真是比不上茅台。有几个原因。这些物业公司附着在母体上生存,象碧桂园、中海、万科等,如果碧桂园新房销量下降,物业公司将成为无源之水。而且,老住宅物业费很难提高,只能通过增值服务费动手脚。收增值服务费有政策风险,最近,万科物业在哈尔滨打了一场官司。

2020年6月8日,《中国消费者报》报道哈尔滨市工人新村招商·诺丁山小区的物业服务公司长春万科物业公司哈尔滨分公司强收所谓增值服务费,招商嘉天公司和万科物业要求,业主必须在政府审批的每平方米1.60元/月的前期物业费基础上,再签订每平方米0.92元/月“增值服务”费的补充协议,否则不发入户钥匙。

这篇报道的标题就是“万科物业强收增值服务费遭质疑”,有些业主选择起诉维权。一审结果是,业主无需交纳2020年增值费,已交费用不予退还。这样的结果相当于打了个哈哈,但提示了未来的风险。万科物业是相当不错的,都湿了脚,其他物业会面临同样风险。还有,物业是劳动密集型产业,如果人力成本上升快,利润将下降。南都物业的风险之一就是人力成本上升快。

碧桂园呢,人力成本确实比较低。从人均薪酬看,公司17-19年人均薪酬分别为7.34万元、7.24万元、7.47万元,三年复合增速仅0.88%,显著低于人均创收复合增速(16.99%)。三年的复合增长才0.88%,看上去不太自然。

物业公司现在业绩好,很可能是一次性释放,别把物业公司当贵州茅台。

物业公司现在业绩好,很可能是一次性释放,别把物业公司当贵州茅台。

文章来源: 叶檀财经